résumé

Les chaînes d'approvisionnement sont en constante évolution, ce qui modifie les besoins immobiliers des entreprises. Cet article est le deuxième d'une série de trois articles qui examinent le rôle de l'immobilier logistique dans les chaînes d'approvisionnement. Dans le premier article de la série, nous avons examiné l'impact du commerce électronique et de l'augmentation des niveaux de service sur les chaînes d'approvisionnement et l'immobilier logistique. Nous avons constaté que l'essor du commerce électronique rapproche les chaînes d'approvisionnement des consommateurs, ce qui entraîne une hausse de la demande d'espace logistique intercalaire plus coûteux.

Dans cet article, nous nous appuyons sur ces connaissances pour examiner une question clé : Ces nouvelles stratégies de réseau sont-elles durables ? La réponse est oui pour deux raisons essentielles :

- Le commerce électronique offre une valeur substantielle aux consommateurs. Le commerce électronique a donné naissance au commerce synchronisé, dans lequel la partie retrait/paiement/livraison des chaînes d'approvisionnement est effectuée par les détaillants plutôt que par les consommateurs. Des gains d'efficacité, une plus grande variété et une plus grande commodité sont les sous-produits de cette évolution.

- L'immobilier logistique peut créer de la valeur bien au-delà de son coût : Les mises à niveau importantes de l'immobilier logistique représentent un coût minime dans le contexte de la chaîne d'approvisionnement totale (moins de 5 % des dépenses et 25 à 50 points de pourcentage des recettes), et pourtant elles peuvent améliorer considérablement les niveaux de service et la gestion des coûts.

Prologis Research s'est associé à The Sequoia Partnership, un groupe de recherche de premier plan sur les chaînes d'approvisionnement, pour estimer le coût total des chaînes d'approvisionnement pièce par pièce. Le résultat est un nouveau modèle permettant d'évaluer les compromis que les entreprises doivent faire dans leurs chaînes d'approvisionnement pour optimiser les coûts et répondre aux exigences croissantes en matière de niveaux de service. Ce modèle tient également compte de l'influence croissante du commerce électronique sur les composants clés des dépenses de la chaîne d'approvisionnement de bout en bout : transport, main-d'œuvre, opérations de détail et immobilier logistique.

Cette analyse a permis de dégager plusieurs conclusions supplémentaires qui peuvent aider à préparer l'avenir des chaînes d'approvisionnement et des opérations logistiques :

- Le commerce électronique intensifie l'attention portée à la stratégie d'implantation des centres de distribution. Par rapport au commerce traditionnel, la livraison en ligne nécessite la réaffectation de 75 % des coûts de la chaîne d'approvisionnement et entraîne une augmentation d'environ 400 % des dépenses en centres de distribution et en transport vers les consommateurs.

- La distribution décentralisée par e-fulfilment est le modèle le plus rentable. Le coût total de l'approvisionnement est inférieur d'environ 15 à 20 % à celui de l'auto-réalisation dans un environnement de vente au détail traditionnel. Ces économies sont amplifiées par des niveaux de service plus élevés qui procurent un avantage concurrentiel.

- Les nouvelles méthodes d'e-fourniture (par exemple, click-and-collect) augmentent la demande logistique de la même manière que l'e-fourniture traditionnelle, qui est 2,5 à 3 fois supérieure à celle d'un détaillant traditionnel.

- Les chaînes d'approvisionnement reconfigurées intensifient le besoin de main-d'œuvre et créent d'importantes possibilités d'emploi dans les communautés locales.

LA SEULE CONSTANTE EST LE CHANGEMENT

Notre premier article de cette série s'est penché sur les tendances qui se chevauchent et qui entraînent des changements pour l'immobilier - mondialisation, innovations en matière de données/automatisation et de transport - ainsi que sur les attentes des consommateurs en matière de réduction des coûts, de variété plus large et de livraison plus rapide. Ces tendances ont suscité trois questions importantes pour les chaînes d'approvisionnement et l'immobilier logistique :

Nous abordons ces trois questions dans l'ordre. Ce deuxième article aborde l'économie des chaînes d'approvisionnement et de l'immobilier de plusieurs manières. Premièrement, il adopte une perspective de bout en bout et prend en compte tous les coûts des chaînes d'approvisionnement. Deuxièmement, il met en évidence et compare les coûts et la valeur que créent les différentes stratégies de chaîne d'approvisionnement, en particulier la brique et le mortier par rapport au commerce électronique. Troisièmement, ces analyses soutiennent la pérennité des stratégies d'exécution du commerce électronique, en particulier les réseaux de distribution décentralisés, qui offrent une valeur supérieure aux clients.

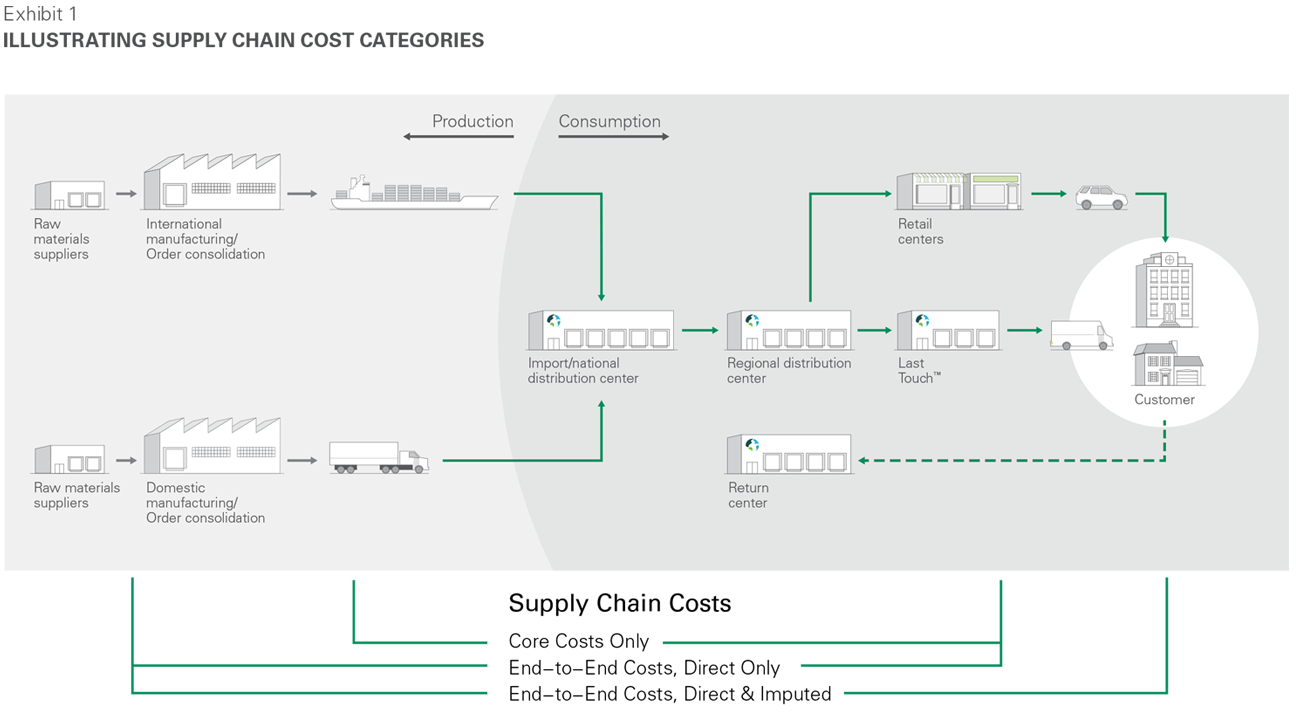

COÛT TOTAL DE L'APPROVISIONNEMENT : UNE PERSPECTIVE DE BOUT EN BOUT SUR LES CHAÎNES D'APPROVISIONNEMENT

Les chaînes d'approvisionnement ajoutent de la valeur aux marchandises lorsqu'elles se déplacent de l'endroit où elles sont produites à celui où elles sont consommées. Ces chaînes de valeur sont limitées par les coûts, les capacités et les interdépendances de leurs intrants, notamment le transport, la main-d'œuvre et l'immobilier.

Il existe trois façons de considérer les coûts des chaînes d'approvisionnement :

-

Coûts de base de la chaîne d'approvisionnement. Les analyses traditionnelles de la chaîne d'approvisionnement se concentrent sur une partie de la chaîne de valeur, que nous appelons "coûts de base de la chaîne d'approvisionnement". Ces coûts de base comprennent tous les coûts liés à l'acheminement des marchandises des ports aux magasins (vente au détail en brique et mortier) ou dans le réseau de colis (commerce électronique).

- Coûts de bout en bout, directs uniquement. Un modèle de coût total d'approvisionnement prend en compte tous les coûts tout au long de la chaîne de valeur et souligne le rôle bénéfique de l'immobilier logistique. Cette comptabilisation commence par les coûts en amont, comme le transport maritime, et s'étend aux coûts associés à l'immobilier de détail.

- Les coûts de bout en bout, directs et imputés. Avec l'essor du commerce électronique, les chaînes d'approvisionnement se sont allongées jusqu'au seuil de la porte des consommateurs. Le coût total de l'approvisionnement doit donc également tenir compte de la livraison à domicile, qu'elle soit explicite, sous la forme d'une livraison directe au consommateur, ou imputée, sous la forme de la prise en charge par les consommateurs du temps et des coûts nécessaires pour obtenir leurs biens dans les magasins.

Notre modèle de coût total d'approvisionnement mesure les coûts par type et leur positionnement le long des chaînes d'approvisionnement.

Les étapes spécifiques comprennent :

- Le transport maritime entrant et les activités portuaires, telles que les frais.

- Le transport de surface vers les centres de distribution (CD), qui comprend le carburant, l'équipement et les chauffeurs vers les CD.

- Tous les coûts liés aux centres de distribution, qui regroupent les coûts des installations, de la main-d'œuvre et des équipements.

- Le transport de surface depuis les centres de distribution, qui comprend le carburant, l'équipement et la main-d'œuvre pour le transit des marchandises entre les centres de distribution et les magasins/consommateurs.

- Les coûts de vente au détail, qui comprennent tous les coûts liés aux magasins, tels que le loyer et la main-d'œuvre.

- Le temps passé par les consommateurs1, qui mesure le coût de l'obtention des biens par les consommateurs auprès des détaillants et des distributeurs.

Commerce synchronisé : processus dans lequel la partie enlèvement/paiement/livraison des chaînes d'approvisionnement est effectuée par les détaillants au lieu des consommateurs.

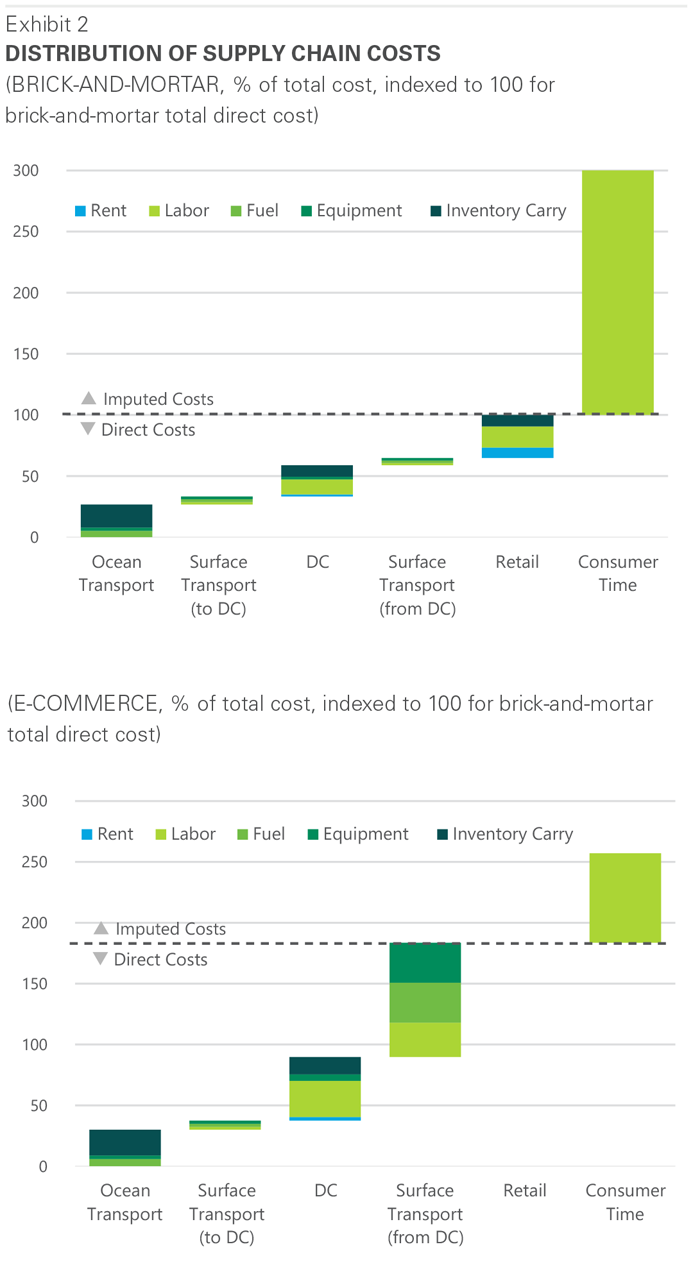

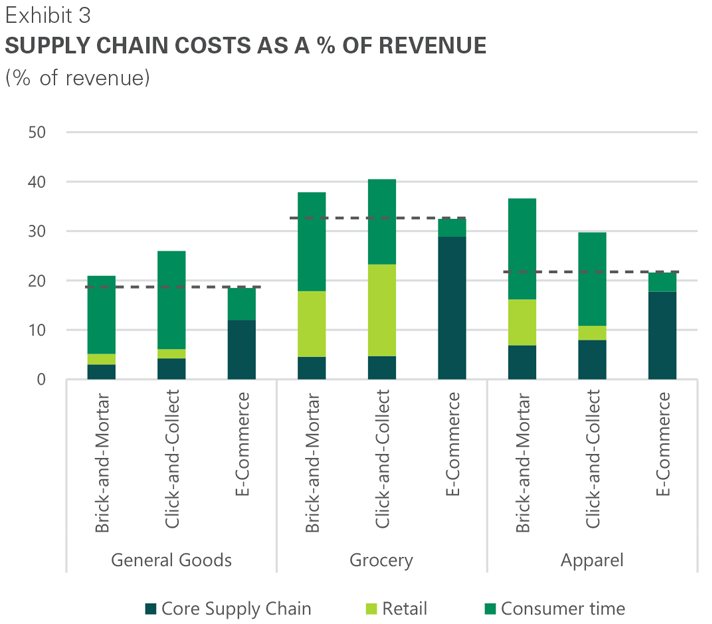

Notre approche générale met en lumière d'importants points communs entre les industries. Les chaînes d'approvisionnement varient considérablement, et notre analyse s'est concentrée sur trois catégories : les produits généraux, les produits d'épicerie et les vêtements. Des points communs importants existent dans chaque catégorie : les coûts de base de la chaîne d'approvisionnement représentent en moyenne 5 à 10 % du chiffre d'affaires, et les loyers représentent environ 5 % des coûts de la chaîne d'approvisionnement (soit 25 à 50 points de base du chiffre d'affaires). Bien qu'il existe des différences évidentes sous la surface - par exemple, les chaînes d'approvisionnement internationales (biens généraux) par rapport aux chaînes d'approvisionnement nationales (alimentation), ou les biens à faible niveau de service par rapport aux biens à haut niveau de service (habillement) - les coûts relatifs et les idées d'une industrie s'étendent souvent aux autres.

Nous illustrons les compromis relatifs dans la configuration de la chaîne d'approvisionnement. Nous avons préparé une étude de cas sur l'organisation et les coûts de la distribution de marchandises générales. Notre modèle fait des hypothèses sur les types de marchandises, leur taille et leur emballage. Vous trouverez plus de détails sur les hypothèses dans notre note finale2. Dans le graphique ci-dessous, nous indexons tous les coûts sur le coût total d'approvisionnement sur une base directe. Cela révèle le coût que les détaillants supportent actuellement pour la distribution traditionnelle par débit. Il met également en évidence le coût du temps du consommateur et la valeur apportée par les détaillants en ligne grâce au commerce synchronisé.

Source: The Sequoia Partnership, Prologis

Notes: Coûts basés sur les calculs de The Sequoia Partnership. Voir notre note de fin 2 pour plus d'informations sur ces calculs.

Il reste des possibilités considérables d'augmenter les niveaux de service et de gérer les coûts. Historiquement, les entreprises se sont concentrées sur la minimisation des coûts des différents éléments de la chaîne d'approvisionnement. Des personnes distinctes se procurent les biens immobiliers, les transports, la main-d'œuvre, les équipements, etc. Cependant, l'optimisation de chaque catégorie ne permet pas nécessairement d'optimiser l'ensemble du système. Naturellement, les grandes organisations nationales et internationales fonctionnent de cette manière depuis un certain temps. Cependant, les différents horizons temporels sur lesquels ces capacités sont garanties (avec des contrats quotidiens, hebdomadaires, mensuels, annuels et, dans le cas de l'immobilier, de nombreuses années) créent des opportunités de ré-optimisation continue. À l'avenir, pour rester compétitives, les entreprises chercheront à optimiser les coûts et les niveaux de service sur l'ensemble de la chaîne d'approvisionnement.

MODERNISER LES CHAÎNES D'APPROVISIONNEMENT POUR LIBÉRER DE LA VALEUR ET CRÉER DES OPPORTUNITÉS

L'expansion des chaînes d'approvisionnement du commerce électronique permet de connaître le véritable coût total de l'approvisionnement de bout en bout. Les chaînes d'approvisionnement s'étendent désormais jusqu'au seuil de la porte du consommateur, offrant commodité et choix. Il s'agit de l'essor du commerce synchronisé, dans lequel les détaillants se chargent de l'enlèvement, du paiement et de la livraison dans les chaînes d'approvisionnement. La proposition de valeur du commerce électronique est que les consommateurs n'ont plus à investir du temps pour acheter des produits, faire la queue pour payer et se déplacer entre les magasins et leur domicile. Cette évolution a entraîné des changements considérables dans l'économie globale et la répartition des coûts. Ces changements sont illustrés dans le tableau ci-dessus et détaillés ci-dessous :

- Le coût total de l'approvisionnement, si l'on considère les coûts directs et imputés, est inférieur d'environ 15 à 20 % pour le commerce électronique par rapport au commerce de détail.

Le passage du temps du consommateur au transport professionnalisé et au travail dans les centres de distribution consolide et échelonne ces activités, ce qui les rend plus efficaces.

- L'essor du commerce électronique entraîne des changements considérables à l'extrémité consommation des chaînes d'approvisionnement, transformant le commerce de détail, le transport de surface depuis les centres de distribution et les centres de distribution eux-mêmes, qui représentent collectivement quelque 75 % des coûts directs de la chaîne d'approvisionnement.

- Dans le cadre du commerce électronique, le transport et le travail dans les centres de distribution connaissent la plus forte augmentation (nous estimons une augmentation de 400% des dépenses), ce qui rend leur gestion beaucoup plus importante.

- Ces coûts réaffectés sont prêts pour des gains d'efficacité futurs, car les réseaux omni-canaux et les réseaux d'e-fulfilmage dédiés n'en sont encore qu'à leurs débuts par rapport aux stratégies plus matures de distribution en magasin.

- Ces évolutions confèrent une plus grande importance aux choix immobiliers logistiques afin d'améliorer les niveaux de service, de réduire les délais de livraison et les coûts de transport, et de garantir une disponibilité adéquate de la main-d'œuvre.

L'immobilier logistique est un facteur clé de succès. L'immobilier logistique est le coût le plus faible parmi les principales catégories de coûts des chaînes d'approvisionnement. Il représente moins de 5 % du coût total de l'approvisionnement. Avec un loyer représentant une petite part des coûts de la chaîne d'approvisionnement, les choix immobiliers peuvent créer une valeur bien supérieure à leur coût. De plus, les choix immobiliers sont un levier pour aider à contrôler d'autres coûts. L'accent mis sur l'amélioration des niveaux de service se traduit par le fait que les utilisateurs choisissent des biens immobiliers intercalaires et à loyer élevé plutôt que des options moins coûteuses. Cette création de valeur entraîne une réévaluation des prix de l'espace logistique, en particulier sur les marchés et les sous-marchés où les loyers sont déjà élevés. Les utilisateurs sont de plus en plus disposés à payer un loyer plus élevé parce que l'emplacement crée plus de valeur. Cela est particulièrement vrai dans les zones urbaines denses en raison de la rareté des terrains proches. À l'avenir, les loyers de l'immobilier logistique se différencieront davantage au fil du temps : le prix de l'espace de base sera fixé en fonction des coûts de développement, tandis que le prix de l'espace intercalaire Last TouchTM sera fixé en fonction de la valeur livrée.

Pour chaque dollar dépensé en loyer, les utilisateurs de l'immobilier logistique dépensent 10 dollars en transport et 5 à 7 dollars en main-d'œuvre.

Contrairement à l'opinion générale, le commerce électronique crée des emplois. Les analyses traditionnelles se sont concentrées uniquement sur le déclin de l'emploi dans le secteur du commerce de détail, mais n'ont pas tenu compte de la croissance considérable du secteur de la logistique (et de la grave pénurie de main-d'œuvre). En effet, l'allongement des chaînes d'approvisionnement formalise une main-d'œuvre auparavant non organisée et crée des emplois. Historiquement, les consommateurs se chargeaient de l'enlèvement, du paiement et de la livraison dans les chaînes d'approvisionnement. Ce "travail" était effectué par les consommateurs eux-mêmes, était inefficace (par exemple, il n'était ni coordonné ni à l'échelle) et n'était pas reconnu comme un emploi formel ou une activité économique. Avec l'essor du commerce électronique, les détaillants se chargent désormais de l'enlèvement, du paiement et de la livraison dans les chaînes d'approvisionnement. L'agrégation et la mise à l'échelle des efforts quotidiens des consommateurs constituent une forme plus efficace de distribution et génèrent des emplois. Ces rôles comprennent des emplois technologiques pour alimenter les achats en ligne, des emplois de préparation des commandes pour organiser les livraisons, et des emplois dans le domaine du transport pour acheminer les marchandises vers les consommateurs.

L'IMMOBILIER LOGISTIQUE : BÉNÉFICIER DES NOUVELLES FORMES DE LIVRAISON DU COMMERCE ÉLECTRONIQUE

La compétitivité des coûts des réseaux de distribution décentralisés pour le commerce électronique devrait continuer à créer davantage de demande auprès des consommateurs. Notre analyse des coûts de réseau pour le commerce électronique montre que la distribution décentralisée est plus compétitive en termes de coûts que les opérations centralisées d'e-fulfilment. Pour les modèles centralisés, le fractionnement des commandes en colis individuels éloignés des consommateurs engendre des coûts de transport supplémentaires qui dépassent les coûts supplémentaires de portage des stocks des modèles de distribution géographiquement distribués. Notre modèle estime que les coûts de livraison à domicile dans un réseau de distribution décentralisé représentent environ un quart de ceux d'un modèle de distribution centralisé. Il existe un compromis naturel entre les avantages de la consolidation centralisée des stocks et les coûts de transport. Au fur et à mesure que les concepts en ligne se développent et prennent de l'ampleur, de plus en plus d'entreprises trouveront que les modèles d'e-fulfilment régionalisés sont appropriés. Un solide réseau régional et Last TouchTM permet également des livraisons plus rapides.

Des modèles de livraison expérimentaux, tels que le click-and-collect et les lockers/kiosques, stimulent la demande d'immobilier logistique. L'innovation est considérable dans le domaine de la livraison du commerce électronique, notamment le click-and-collect (retrait en magasin) et les casiers/kiosques. Ces stratégies ont gagné des parts de marché sur les principaux marchés mondiaux du commerce électronique, comme Tokyo et Londres. Les détaillants expérimentent ces méthodes depuis plusieurs années, bien qu'elles ne représentent qu'une faible part de l'ensemble des livraisons du commerce électronique. Cependant, elles sont compétitives en termes de coûts par rapport à la distribution traditionnelle en magasin et à l'exécution traditionnelle du commerce électronique et pourraient avoir une certaine longévité, comme le montre le graphique ci-dessous.

Source: The Sequoia Partnership, Prologis

Notes: Veuillez consulter nos notes finales pour les hypothèses importantes.

Ces nouveaux modèles d'e-fulfilment créent une demande d'immobilier logistique de la même manière que la livraison traditionnelle du commerce électronique. Les commandes pour le "click-and-collect" et les kiosques/lockers sont régulièrement remplies à partir de centres de distribution régionaux, de centres de distribution urbains et d'installations Last TouchTM. Deux facteurs clés empêchent les détaillants d'utiliser les magasins pour l'exécution des commandes :

- La connaissance et la disponibilité des stocks. La commande en ligne exige une grande confiance dans les quantités en stock pour garantir la livraison au stade de l'acceptation de la commande. Cette confiance n'existe pas dans les magasins ; au contraire, le point où les stocks sont connus avec certitude se trouve dans les chaînes d'approvisionnement, dans les centres de distribution régionaux et urbains.

- Emplacement approprié de la préparation de commandes individuelles. Les opérations de préparation de commandes individuelles qui ont lieu dans les magasins de détail mettent les détaillants en concurrence avec les clients pour les stocks. De plus, l'exécution des commandes des magasins crée certaines opérations redondantes (par exemple, du carton à l'unité, puis de l'unité à la commande en ligne), ce qui augmente les coûts..

Conclusion

Pour les chaînes d'approvisionnement, la seule constante est le changement. Notre modèle de l'économie des chaînes d'approvisionnement permet de révéler les tendances les plus durables du secteur. Il permet également d'évaluer les compromis que les chaînes d'approvisionnement doivent faire dans un contexte de hausse des niveaux de service. Les points les plus pertinents pour les propriétaires et les exploitants immobiliers sont les suivants :

- Les stratégies actuelles des réseaux d'e-fulfilment sont durables car elles offrent une valeur supérieure aux consommateurs et exploitent le potentiel d'optimisation des coûts des réseaux de distribution.

- Le commerce électronique intensifie l'attention portée à la stratégie de localisation des centres de distribution. Par rapport aux magasins traditionnels, le commerce électronique exige la réaffectation de 75 % des coûts de la chaîne d'approvisionnement et entraîne une augmentation d'environ 400 % des dépenses en centres de distribution et en transport vers les consommateurs.

- La distribution décentralisée par e-fulfilment est le modèle le plus rentable. Le coût total de l'approvisionnement est inférieur d'environ 15 à 20 % à celui de l'auto-réalisation dans un environnement de vente au détail traditionnel. Ces économies sont amplifiées par des niveaux de service plus élevés qui procurent un avantage concurrentiel.

- Les nouvelles méthodes de livraison en ligne (par exemple, click-and-collect) augmentent la demande logistique de la même manière que la livraison en ligne traditionnelle, qui est de 2,5 à 3 fois supérieure à celle d'un détaillant traditionnel.

- Les chaînes d'approvisionnement reconfigurées intensifient le besoin de main-d'œuvre et créent d'importantes possibilités d'emploi dans les communautés locales.

Que pourrait être l'avenir ? Ce document se concentre sur l'état actuel des chaînes d'approvisionnement. Notre prochain article explore les tendances futures. L'innovation technique et les cycles économiques entraînent des changements parmi les coûts constitutifs des chaînes d'approvisionnement, notamment pour le transport, la main-d'œuvre et les équipements. Les innovations, telles que les carburants alternatifs, la robotique et l'automatisation, ainsi que le big data et l'analyse prédictive, façonneront l'avenir des chaînes d'approvisionnement et, potentiellement, les types de biens immobiliers les plus demandés.

NOTES DE FIN DE DOCUMENT

1. Aux fins d'une comparaison directe, comme indiqué ci-dessous, nous supposons que la main-d'œuvre des consommateurs est évaluée à 50 % du revenu médian, soit environ 10 $/heure, ce qui donne un coût total de l'approvisionnement nettement plus élevé pour les magasins traditionnels, de près de 50 %.

2. Les coûts indiqués sont basés sur les prix actuels du marché dans les chaînes d'approvisionnement de marchandises générales et sont censés donner une idée de la structure globale des coûts de la chaîne d'approvisionnement. Les chaînes d'approvisionnement et nos calculs sont le produit de décisions et d'hypothèses. Parmi celles-ci figurent la stratégie de réseau, notamment les points d'origine et de destination (par exemple, de Shanghai au New Jersey, puis à New York), les dimensions des marchandises, des cartons et des emballages afin de déterminer les besoins en matière d'entreposage et de transport, les habitudes d'achat des consommateurs, notamment le nombre de marchandises commandées par client et la part de marchandises retournées, ainsi que les coûts d'exploitation des détaillants concernés. L'évaluation du temps des consommateurs nécessite également des hypothèses, telles que le temps consacré aux achats et aux déplacements, les quantités commandées (par exemple, le nombre de produits achetés par déplacement) et le salaire auquel les consommateurs évaluent leur temps.